最後更新時間: 2025 年 06 月 01 日

你覺得「理財」這兩個字,是離小資族很遠的事嗎?小資族常常卡在一個問題:錢該放定存,還是拿去投資?

定存安全但利息太低,投資可能有報酬卻怕風險

這篇文章幫你一次比較三種適合小資族的理財方式,讓你不再選擇困難,用小錢也能開始穩健累積資產。

為什麼要開始投資?

為什麼小資族不能只靠定存理財?

因為你的錢正在「默默變少」

你有沒有想過這個問題——錢存在銀行真的安全嗎?

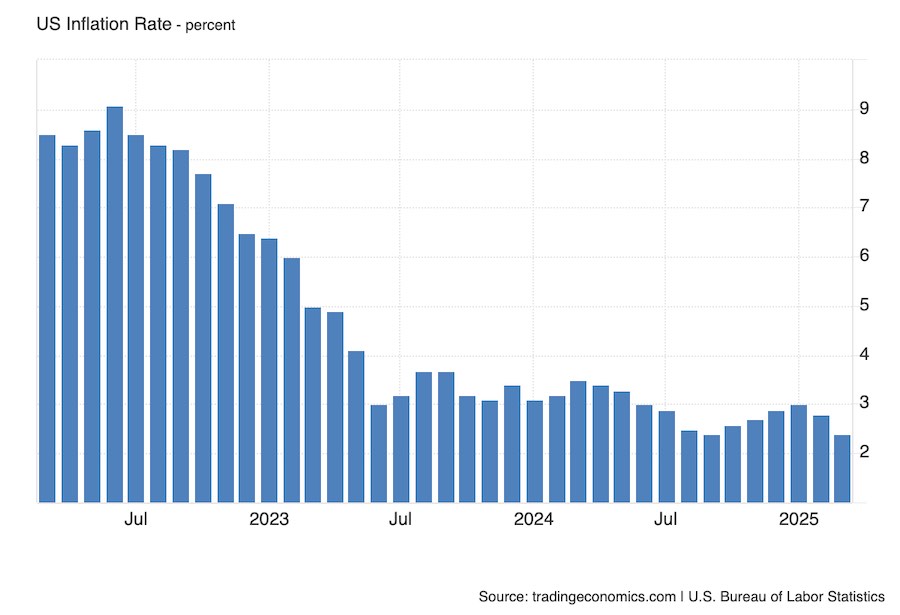

現在的銀行一年期定存利率大約是 1.7%,但根據目前最新數據,通貨膨脹率大約是 2.8%。這代表什麼?

就算你把錢乖乖存進銀行,一年後的實際購買力反而是變少的。

我們可以來看個簡單的例子:

你今天存了 10 萬元,一年後領到 1,700 元利息,但如果物價平均上漲 2.8%,你本來能買的東西,明年可能要 102,800 元才能買到。

結果看似存到利息,其實錢「偷偷縮水」。

在過去,定存利率曾經高達 5%、甚至早年有 18%,難怪老一輩總是說:「錢放銀行就會變多」。

但現在時代不一樣了-靠定存,已經無法讓資產保值,更別說累積財富。

與其讓錢貶值,不如開始學習怎麼讓錢為你工作。

投資不一定要很難,不用一開始就懂一大堆術語,只要選對適合自己的工具、分散風險,每個小資族都能開始打造自己的理財計畫。

投資工具比較

接下來要介紹四大理財工具,適合投資新手,包括定存、股票、基金及ETF(指數型基金)

| 項目 | 風險等級 | 起始門檻 | 預期報酬 | 流動性 | 適合對象 |

|---|---|---|---|---|---|

| 定存 | 最低 | 低(幾千元起) | 約1%以下 | 低(有解約限制) | 完全無經驗者、短期用錢者 |

| 股票 | 高 | 中(幾千~萬元) | 可高可低(波動大) | 高(即時買賣) | 有時間研究、願意承擔風險者 |

| 基金 | 中等 | 低(定期定額可) | 約5%上下 | 中(需透過平台贖回) | 沒時間選股、想穩健投資者 |

| ETF | 中等偏低 | 低(零股可買) | 約6~8%長期均值 | 高(像股票即時買賣) | 想投資大盤、沒時間研究的人 |

定存

定存是一種最穩健的儲蓄方式,幾乎沒有風險,利息在下單時就已確定,然而,利息可能會輸給通膨,資金也會被綁定在銀行,解約需支付相應的費用,無法將所有本金都拿回來

股票

股票由公司發行,購買股票即是購買公司股份,可與公司共享成長機會。

股票報酬與風險都很高,價格波動比較大,新手需做足功課,不適合完全沒時間研究的人。

基金

基金是將資金交由專業基金經理操作,他們會投資一籃子資產,相對於股票風險較低,但需支付手續費及管理費。基金適合沒有時間選股但想投資的上班族。

基金的類型也非常多樣,有股票型基金、債券型基金等不同類型,可以依照自己的風險承受能力選擇

指數型基金ETF

ETF就像一個包含很多公司的組合包,只要一次買進,就像同時投資一整群公司,ETF操作類似基金,多數追蹤指數,屬於被動管理,手續費較低,同時具有股票的成長潛力和基金的分散風險,非常適合新手長期投資,也可定期定額投入

被動管理:不需要有專人每天幫你買賣,ETF只要跟著市場指數走

小資族投資前該注意什麼?

建立緊急預備金

你是否有過這種經驗——剛領薪水沒幾天,機車壞了、要繳健保費,還突然牙痛要看醫生。結果戶頭只剩2000元,只能刷卡硬撐。

這就是為什麼,在開始投資之前,我們一定要先建立「緊急預備金」。

很多剛出社會的新鮮人,一拿到薪水就急著存股、買ETF,覺得自己終於邁入投資人生。但假如遇到突發事件,就只能被迫停損賣出,甚至舉債週轉,反而讓投資變成負擔。

緊急預備金是什麼?為什麼這麼重要?

緊急預備金是用來應付非預期開銷的資金,比如醫療費、修繕費或臨時失業等狀況。這筆錢平常不能亂動,只有在緊急時刻才會使用。

它的存在,就像你財務生活中的「安全氣囊」,可以讓你在投資路上走得更穩。

怎麼準備緊急預備金?

1. 金額建議:至少存下 3~6 個月的基本生活開銷

2.存放方式:高利率活存、不常用的帳戶、或定存(重點是好取用,但不容易亂花)

3.怎麼估算金額:先盤點每月必要開支(房租、交通費、吃飯、保險等),再乘上 3~6 倍,就是你的目標。

如果你每月開銷大約20,000元,那你至少應該準備60,000~120,000元的緊急預備金。

在存好緊急預備金之後,下一步,就是認識自己的風險承受能力。

投資之前,請先搞懂這兩件事:風險屬性 & 不要借錢投資

想像一下:如果你投資的資產跌了 10%,你會怎麼反應?是冷靜觀察、趁低加碼,還是焦慮不安、立刻賣出?

波動就像雲霄飛車,有時上有時下,投資新手要練習不被短期高低嚇到

這就是所謂的「風險屬性」,了解自己能不能承受高波動,是建立投資策略的第一步。

風險屬性:對投資上下波動的忍耐度,有些人看到虧錢會失眠,有些人則可以耐心等待反彈

如果你連小幅下跌都睡不好,那你就屬於中低風險承受者,應該選擇波動較小、較穩定的投資工具。

除了搞懂自己的風險承受力,還有一件事更重要:千萬別借錢投資。

對新手來說,市場震盪時本來就容易慌張,但如果你投進去的不是自己的錢,而是信用貸款、刷卡資金,就會更難撐過波動。

萬一遇到資產下跌、還款期限又到,就可能被迫賣出,甚至違約,投資變成債務,得不償失。

但控管風險不是叫你不投資,而是「量力而為」。

你可以從小資金開始,例如每月3000元定期定額ETF開始,也可以根據市場狀況彈性加碼。重點是讓投資變成習慣,不是賭一把。

記得:投資應該先求不敗,再求獲利。

先建立安全網,養成良好習慣,才是真正對自己負責的理財方式。

先學習投資工具後再開始

很多人一開始投資,就是聽朋友說哪檔股票會漲,或網路上看到某個ETF很夯就跟著買,結果買了之後才發現自己根本不懂這是什麼。這樣的投資,其實就像閉著眼睛過馬路一樣危險。

在真正投入金錢之前,請先「投資自己」。

你可以先看幾本理財入門書,或參加一堂適合新手的線上課程,了解常見投資工具的風險、報酬和運作方式。

當你有基本知識,才有能力做出對自己有利的選擇,也比較不容易被市場情緒帶著走。

小資該如何開始投資

投資不是一場衝刺,而是一段需要準備的長跑。

對剛出社會的小資族來說,最重要的不是「賺快錢」,而是打好基礎。

先準備好緊急預備金,讓自己在面對突發狀況時不會慌;再了解自己的風險屬性,不跟風、不借錢投資;

最後,願意花點時間學習,把投資當成一項長期技能來培養。

這些看起來慢、卻是最快的路。因為當你有了基礎,就能在市場起伏中更穩定、走得更遠。

記得,理財是為了讓生活更自由,而不是讓生活更緊張。